《巴黎协定》旨在将全球变暖限制在 1.5℃ 以内,十年过去了,世界仍在努力实现减排目标。预计 2025 年温室气体 (GHG) 排放将增长 1.1%,达到历史最高水平,并进一步加剧气候相关的扰动。到 2050 年实现净零排放比以往任何时候都更为紧迫,这需要一项全面战略,向可再生能源转型、提高能源效率、推动可持续土地利用实践,以及捕获二氧化碳 (CO2)。

捕获 CO2 排放是依赖化石燃料的行业的重要策略。水泥和钢铁等行业需要极高的工艺温度,尽管存在像绿色氢气这样的零排放替代方案,但这些技术仍在扩大规模阶段,目前尚无法满足工业用电需求。

碳捕获、利用与封存 (CCUS) 正成为减缓现有基础设施排放的重要手段,而直接空气捕获 (DAC) 则可降低当前大气中的 CO2 水平。碳捕获技术是全球减排的重要组成部分。正如我们在对 CAS 内容合集TM(全球最大的人工收录科学信息库)的最新分析中发现的,它们现在已更接近大规模商业化。

碳捕获的最新文献趋势

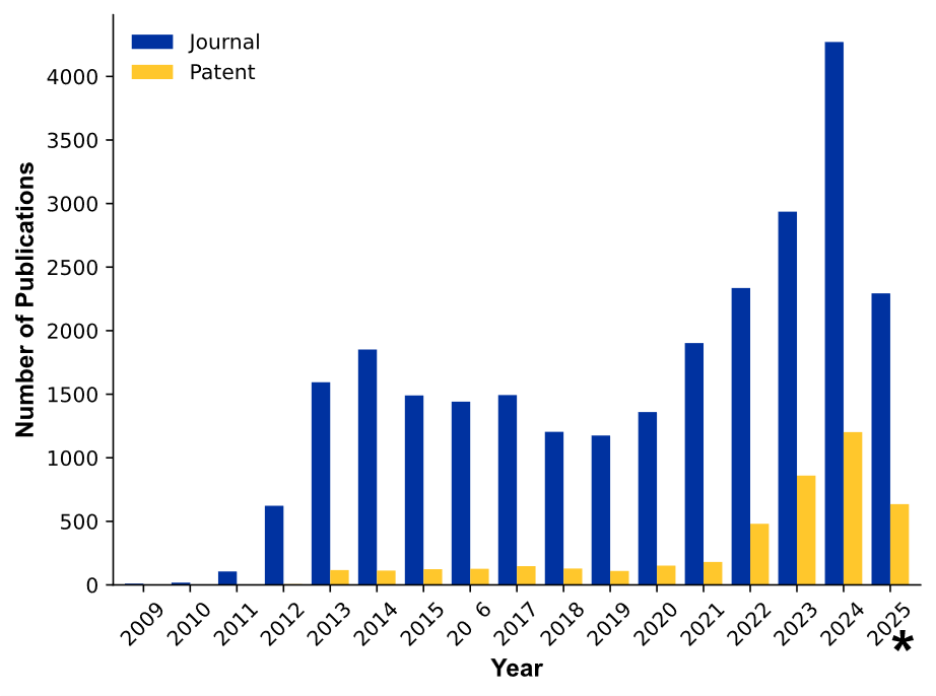

碳捕获方法已存在数十年,正如我们在之前的一篇 CAS Insights 文章中探讨的,捕获碳的方式多种多样,包括生物法、化学法和地质法。自我们上次发表以来,一个重要进展是与 CO2 捕获相关的专利数量显著增长,这显示了近年来该领域高度的商业兴趣(见图 1)。

图 1:2009-2025 年期间与 CO2 捕获相关的专利与期刊文献数量。2025 年的数据截至五月收集。资料来源:CAS 内容合集。

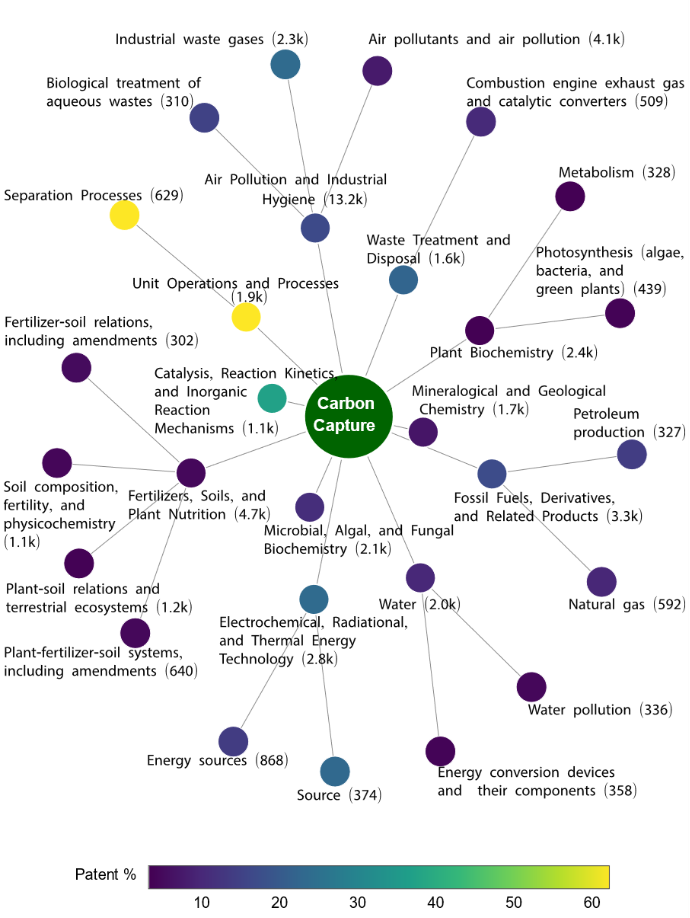

我们使用 CAS 索引数据对碳捕获相关文献进行了映射,该数据根据文献的内容领域将其分配到不同的分类。该映射显示了哪些主题受到最多研究关注和专利活动的推动(见图 2)。总体来看,工程技术和化学转化方法在该领域的商业化进程中处于领先地位。

图 2: 基于 CAS 分类的 CO2 捕获相关文献分布图,以及各分支的文献数量。图中各节点根据分支中专利占比进行颜色编码。资料来源:CAS 内容合集。

“空气污染与工业卫生”板块的文献数量最多,超过 13,000 篇。尽管文献数量庞大,但其专利比例适中 (17%) 表明许多研究仍处于基础研究阶段。

相反,“单元操作与工艺”和“催化剂、反应动力学及无机反应机制”板块的文献数量低于“空气污染与工业卫生”,但专利活动比例较高。“单元操作与工艺”板块的专利占比达 62%,表明该领域在吸收塔、膜分离以及变压吸附系统等主题上具有强烈的商业关注。“催化剂、反应动力学及无机反应机制”板块(专利占比 37%)可能涵盖将 CO2 转化为化学品和燃料的新型催化剂,这些领域受到企业的高度关注。

我们的分析发现,“电化学、辐射及热能技术”板块的专利占比为 24%,涵盖了如 CO2 电化学还原和固体氧化物电解池等技术。

有趣的是,与植物和生物碳封存相关的三个板块,“肥料、土壤与植物营养”(5%)、“植物生物化学”(3%)以及“微生物、藻类与真菌生物化学”(11%),专利比例明显偏低(括号中为专利占比)。这似乎是一个被忽视的商业机会,因为通过光合作用和工程微生物实现的生物碳固定具有潜在价值。

碳捕获商业化的新驱动因素

为什么专利活动在增加?碳捕获技术的商业化受到多重因素推动,包括日益严峻的气候问题、市场激励以及技术进步:

- 严格的环境法规:全球各国政府正在实施更严格的法规和政策,旨在减少温室气体排放。这些措施包括碳税、排放交易体系以及采用碳捕获解决方案的强制要求。

- 企业的可持续发展承诺:企业正面临来自利益相关者、投资者和消费者的日益增长的压力,需要减少环境影响并实现碳中和。许多公司正在设定雄心勃勃的目标,并投资于碳捕获、利用与封存 (CCUS),以配合环境、社会及治理 (ESG) 相关举措。

- 经济激励:各国政府和国际组织提供大量资金、补助、税收抵免和补贴,以支持碳捕获、利用与封存 (CCUS) 技术的研究、开发和应用。

- 提高采收率 (EOR) 应用:在提高采收率 (EOR) 中使用捕获的 CO2 为碳捕获、利用与封存 (CCUS) 提供了重要的市场和经济驱动力。向油井注入 CO2 有助于提高原油采收率,从而产生一条收入来源,可抵消部分与捕获和储存相关的成本。

- 技术进步:持续的研发正在推动更高效、成本更低且可扩展的碳捕获方法的发展。这包括新型材料(如溶剂、吸附剂、膜)的进展、工艺优化,以及碳捕获与其他清洁能源技术的整合。

- 低碳产品的市场需求:各行业对可持续和环保产品及工艺的需求不断增长,正在推动 CO2 捕获技术的采用。

捕获一吨 CO2 的成本是决定碳捕获技术采用与商业可行性的关键因素。目前的成本估算因来源、技术类型和运营规模而异。对于 CO2 浓度较高的工业过程,如乙醇生产或天然气加工,成本可在每吨 CO2 15-25 美元之间。然而,对于像水泥生产和发电过程中存在的稀释气流,成本可能更高,每吨 CO2 在 40-120 美元之间。直接空气捕获 (DAC) 目前的成本为每吨 600-1,000 美元,但专家认为,通过对研发和基础设施建设进行充分投资,到 2050 年这些成本有望降至每吨 200 美元以下。

碳信用额是 CO2 捕获经济可行性的另一个因素。碳信用额是可追踪的许可或凭证,代表从大气中减少或移除一吨二氧化碳当量(tCO2e)。这些碳信用额的价格也会因行业、项目类型及项目质量而有所不同。尽管近期平均价格有所下降(2024 年降至每吨 4.8 美元),但对高质量、经过验证的碳信用额需求仍然强劲,这使得具有更高持久性和积极影响的项目能够获得溢价价格。

若价格上涨,相较于直接排放二氧化碳,捕获与封存 CO2 的经济可行性将更具吸引力。实现碳捕获的广泛部署需要大量投资、技术进步和相关法规的支持。随着全球努力实现雄心勃勃的气候目标并减缓气候变化的严重影响,这些关键技术在未来几年显示出光明的发展前景。

显示出最高增长的专利概念

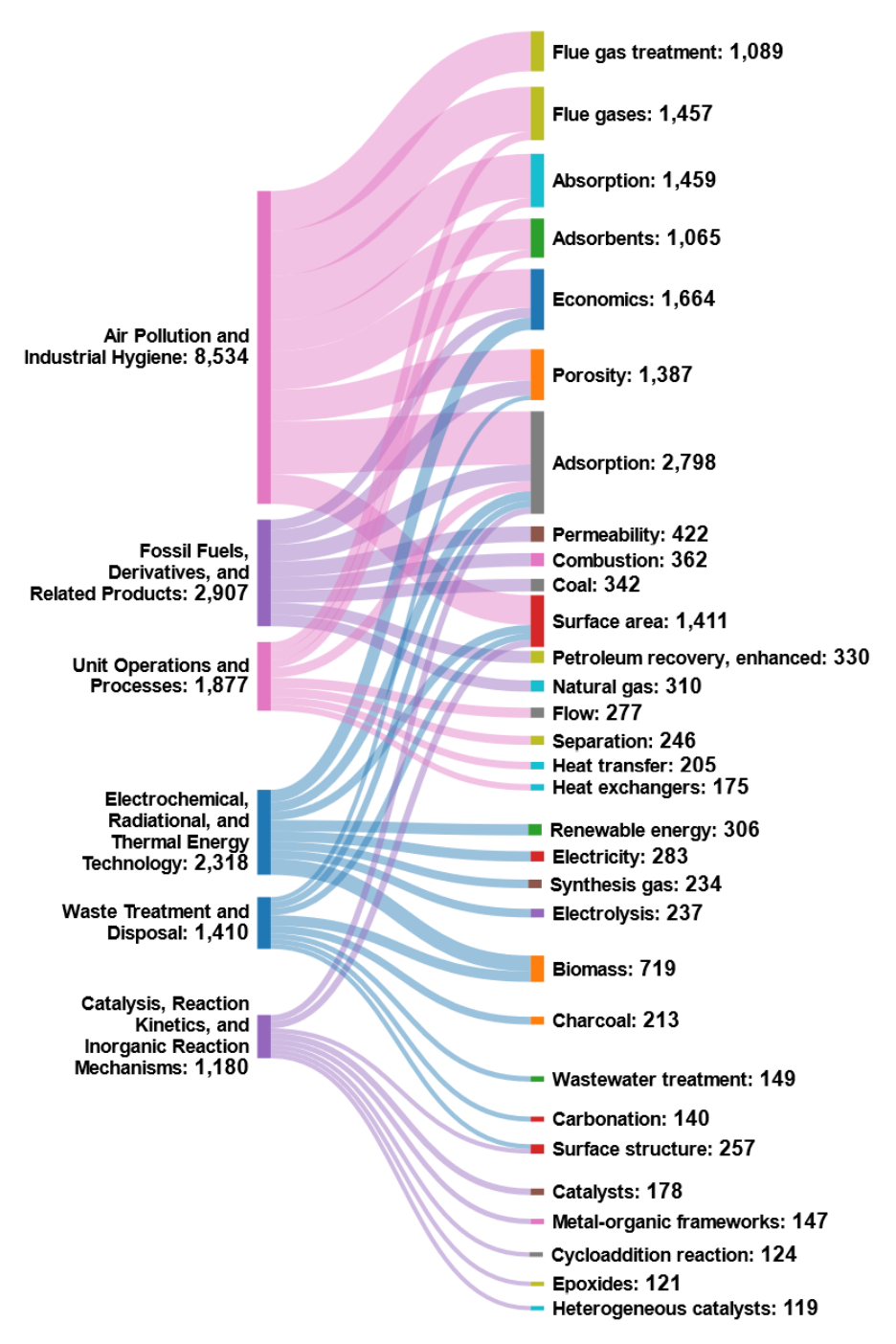

为进一步了解碳捕获商业化的发展情况,我们分析了图 2 中专利占比较高的六个 CAS 分类板块,并识别了其中最常见的研究概念(见图 3)。

图 3: 专利占比较高的 CAS 分类板块中的索引概念。资料来源:CAS 内容合集。

在“空气污染与工业卫生”领域,吸附和吸收技术占据主导,其中烟气处理是核心研究重点。研究人员正在优化具有高孔隙率和大比表面积的吸附剂,用于从工业排放中捕获 CO2。“经济性”这一概念的出现再次表明,成本因素对实现商业化至关重要。

“化石燃料、衍生物及相关产品”板块展现了捕获与利用方法的有趣结合。在吸附仍然重要的同时,提高采收率 (EOR) 也日益突出,这表明相关研究正在利用所捕获的 CO2 来开采更多原油。这既为碳捕获创造了经济激励,也增加了对进一步封存的需求。

“电化学、辐射及热能技术”板块显示出向可持续解决方案转变的趋势,因为生物质和可再生能源成为核心研究概念。“电解”这一概念的出现表明存在电化学 CO2 还原的研究。合成气的生产表明存在将 CO2 转化为有用化学品的研究。

“单元操作与工艺”板块专利占比最高,主要关注流动、分离和传热优化等工程技术方面。“换热器”的出现表明能源回收对于实现工艺的经济可行性具有重要意义。

“废物处理与处置”板块将生物质/炭与废水处理结合,表明存在综合处理方法。“催化、动力学及无机反应机制”板块包含金属有机框架和环加成反应,用于将 CO2 转化为环状碳酸酯及其他有价值的化学产品。这一发现与我们之前的分析一致(见图 2),显示出对化学转化的关注日益增加。

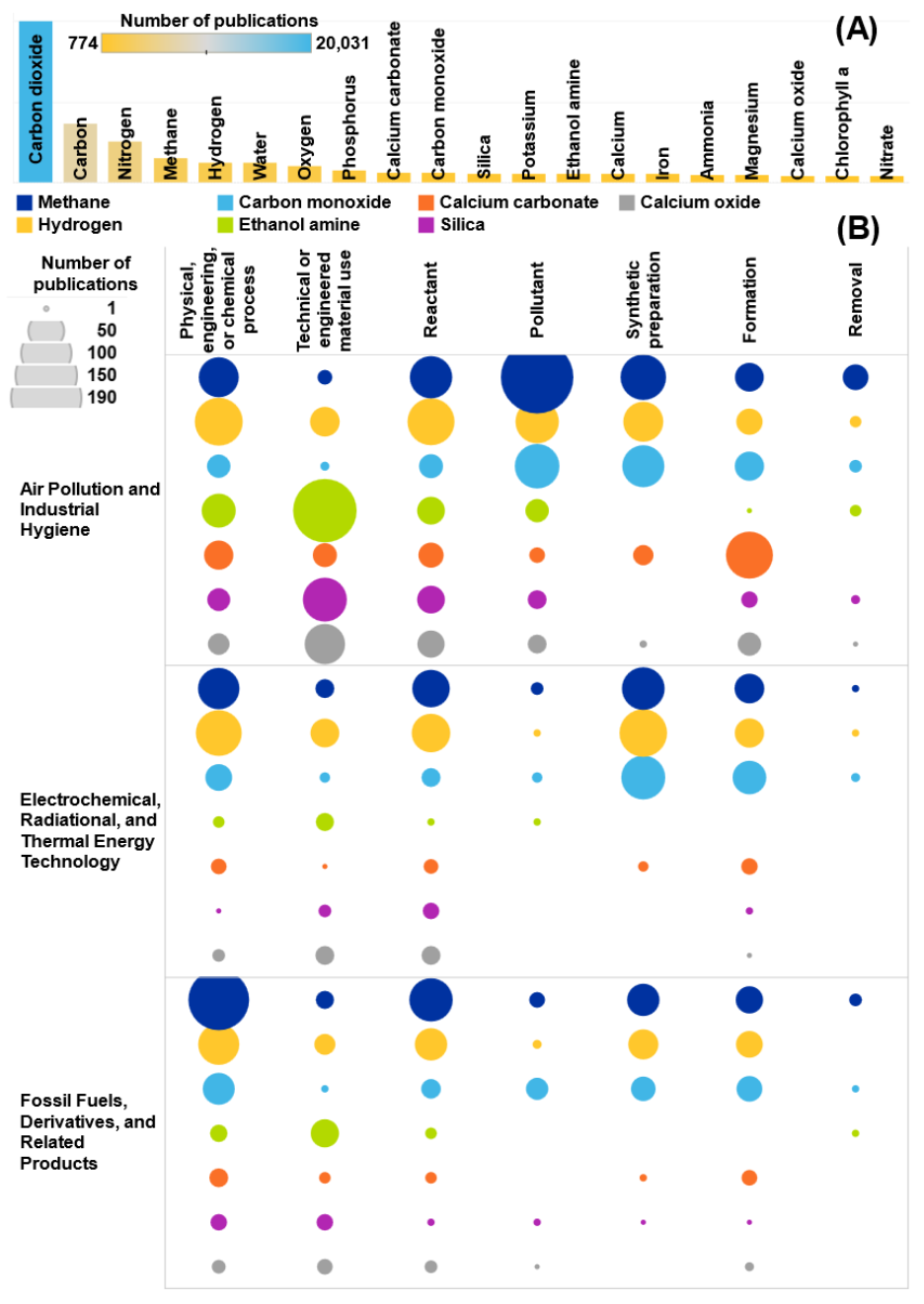

当我们观察碳捕获文献中涉及的物质时,CO2 不出意料地是被引用最多的物质,它既是捕获的目标,也是潜在的利用原料(见图 4)。

图 4: (A) 与 CO2 捕获相关文献中最常见的 15 种物质;(B) 含有所选物质的文献数量,以及这些物质在专利占比高且文献数量多的三个 CAS 分类板块中的作用。资料来源:CAS 内容合集。

其他关键物质还包括碳材料,例如,活性炭因其高比表面积和可改性而成为受欢迎的吸附剂。其他常被引用的物质还包括氮气,它在吸附剂的合成和再生过程中用作惰性气体。氢气被广泛提及,因为在甲烷蒸汽重整过程中,它会与 CO2 一同生成。甲烷本身是蒸汽重整反应的反应物,该过程会产生大量 CO2,同时甲烷也是通过Sabatier 反应还原 CO2 的产物。在某些应用中,将 CO2 从主要成分为甲烷的天然气中分离出来也至关重要。

图 4B 显示了在专利占比高且文献数量多的三个 CAS 分类板块中,主要物质在 CO2 捕获研究中的作用。

在“空气污染与工业卫生”板块,乙醇胺作为后燃烧 CO2 吸收系统的主要工程材料,而基于钙的化合物(碳酸盐和氧化物)则用于矿物碳化过程,实现 CO2 的永久储存。甲烷主要以烟气流中的污染物形式出现,需要与捕获的 CO2 分离。

“电化学、辐射及热能技术”板块强调将 CO2 转化为有价值的产品,其中氢气和一氧化碳是通过电化学还原生成合成燃料的关键反应物。该方法通过“电转气”技术将捕获的 CO2 转化为甲烷,从而创造可再生能源储存方案。这一板块还将甲烷、氢气和一氧化碳作为反应物,重点关注电化学转化等工艺。

在“化石燃料、衍生物及相关产品”板块中,甲烷、氢气和一氧化碳主要用于研究 CO2 的利用途径,包括它们作为反应物在将捕获的 CO2 转化为燃料或其他化学品中的作用。在这个板块中,甲烷扮演双重角色既是用于制氢的蒸汽甲烷重整工艺原料,又是需要分离的对象。该板块中乙醇胺的出现较少,表明在高压气流处理中,更倾向于使用变压吸附等替代捕获方法。

二氧化硅在所有板块中始终作为工程材料出现,很可能代表用于 CO2 吸附的固体吸附剂开发。不同物质的作用差异突显了碳捕获策略如何适应不同的工业环境,从处理大气排放,到将 CO2 转化为有价值的化学品,再到管理化石燃料加工气流。

碳捕获技术的实际应用

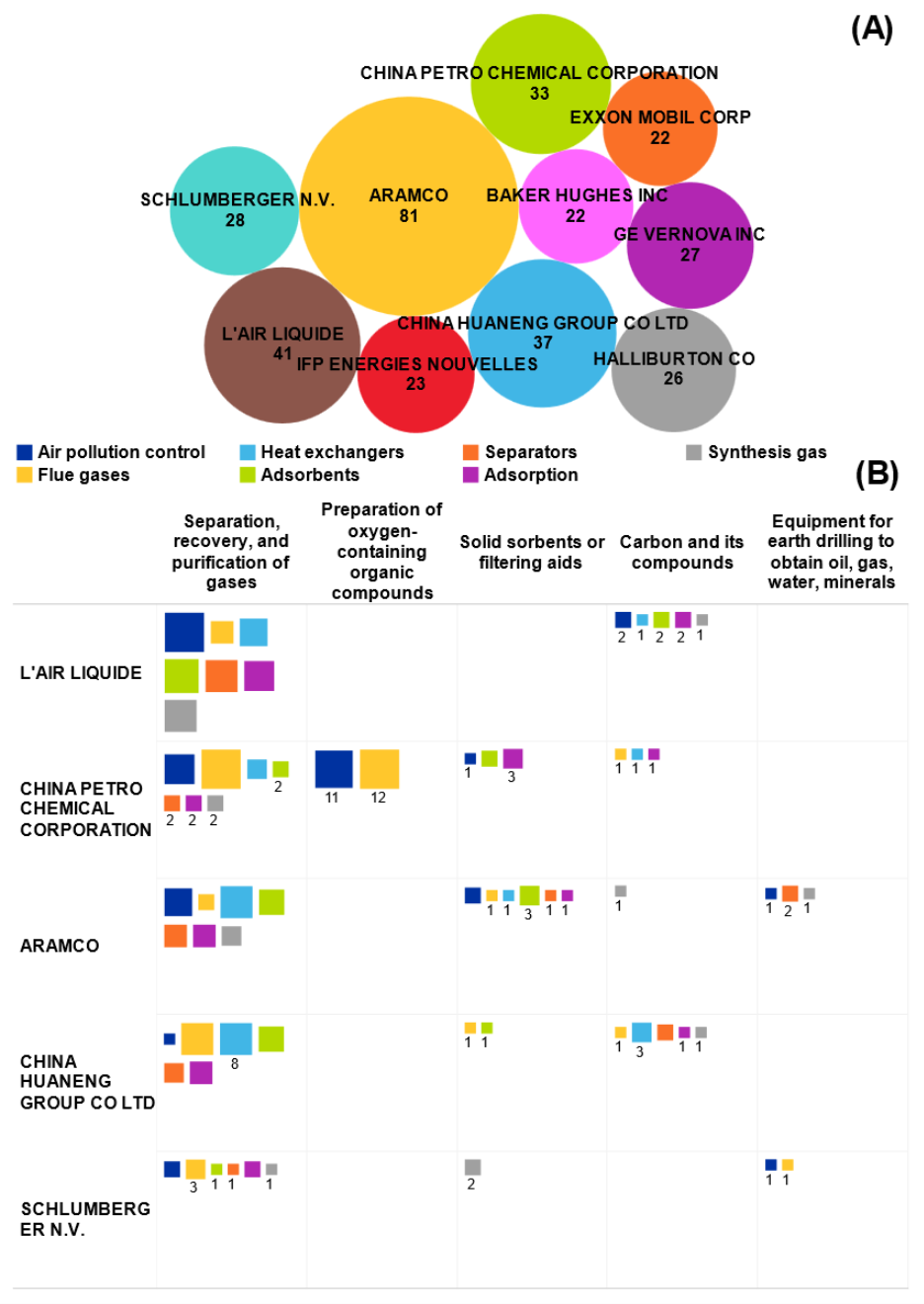

通过专利受让人(见图 5),我们可以看到相关概念和国际专利分类 (IPC) 代码在当前工业应用中的形成情况:

图 5: (A) 专利数量最多的专利受让人;(B) 来自顶级专利受让人的专利文献中最常见的国际专利分类 (IPC) 组别和 CAS 索引概念。柱状图显示 IPC 组别,方块表示概念,方块大小与文献数量成正比。资料来源:CAS 内容合集。

- 全球工业气体公司 L'Air Liquide 主要专注于基于吸附系统的气体分离和净化技术。其与合成气相关的专利表明其技术与制氢设施相结合。

- 中国石化集团和中国华能在烟气处理方面表现出高度重视,这反映了中国对煤电厂及其他行业脱碳的迫切需求。它们对含氧有机化合物的关注表明正在开发用于化学生产的 CO2 利用途径,通过微藻将废弃的 CO2 转化为有价值的原料。

- ARAMCO 和 Schlumberger 是石油服务公司,其专利将地面钻探设备与碳捕获技术相结合。这表明正在开发提高采收率 (EOR) 系统,将捕获的 CO2 注入枯竭油田,同时储存碳并开采更多石油资源。

各公司普遍采用固体吸附剂和吸附技术,这表明正向下一代捕获材料转变,这类材料相比传统液态胺系统具有更低的能耗。换热创新表明关注热能整合与能源回收,这对于降低运营成本至关重要。这一专利分布展示了不同行业如何将碳捕获技术适应于其特定的运营环境和商业模式。

碳捕获技术的下一步发展

正如我们对 CAS 内容合集的分析所示,碳捕获技术正在多样化和成熟化,我们预计未来几年其应用将持续增长。限制温室气体排放(包括 CO2 排放)的需求每年都在加剧,这些关键技术对于实现减排目标将至关重要,尤其是对于难以减排的工业领域。

正如联合国秘书长指出的那样,全球需要采取“全面、无处不在、同时进行”的方法来减缓气候变化的影响。CO2 捕获技术的商业化是实现该目标的另一项重要策略。